Available in

Pays connexes

Introduction

Compte tenu des besoins de financement importants de nombreuses économies d’Afrique, le développement de marchés de capitaux nationaux dynamiques et performants constitue une priorité dans toute la région. Un recours accru aux financements de marché pourrait contribuer à stimuler l’innovation et la compétitivité, à améliorer l’inclusion financière et à favoriser une croissance durable.

Plusieurs pays africains ont réalisé des avancées sur la voie d’une amélioration de l’écosystème de leur marché de capitaux, mais les progrès restent inégaux. De nombreux marchés continuent d’être confrontés à d’importants défis, tels que le manque d’infrastructures et de liquidité, des bases d’investisseurs restreintes et une fragmentation réglementaire. Ces contraintes peuvent aussi limiter leur capacité à combler les déficits d’investissement liés à la transition climatique et à soutenir pleinement la croissance économique.

Le Rapport sur les marchés de capitaux en Afrique examine le cadre stratégique et réglementaire régissant les marchés de la dette et des actions dans la région et contient des orientations destinées à aider les autorités à renforcer ces marchés.

Les marchés de capitaux en Afrique sont dans l’ensemble moins développés que ceux d’autres régions

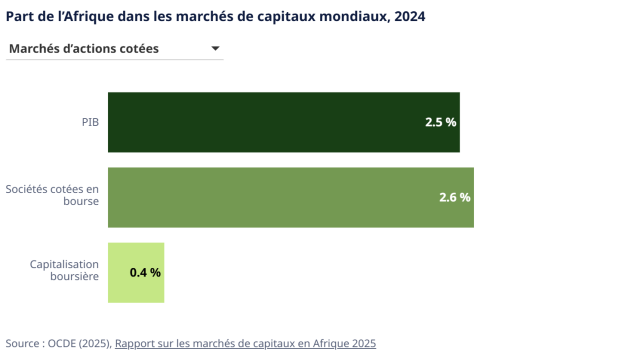

Les entreprises africaines représentent seulement 1 % de la valeur totale des fonds propres levés dans le monde depuis 2000. L’activité sur les marchés de capitaux est très concentrée, l’Afrique du Sud, le Maroc et l’Égypte représentant ensemble 80 % de la capitalisation boursière totale, et le volume des transactions est généralement faible. En raison des lacunes qui caractérisent leurs cadres de gouvernance, la contribution des entreprises cotées et des entreprises publiques aux marchés de capitaux est limitée. Les services financiers numériques ont permis d’élargir l’inclusion financière, mais des investissements accrus dans les technologies numériques renforceraient leur impact sur le niveau d’activité des marchés de capitaux.

Sovereign and corporate debt markets are underdeveloped

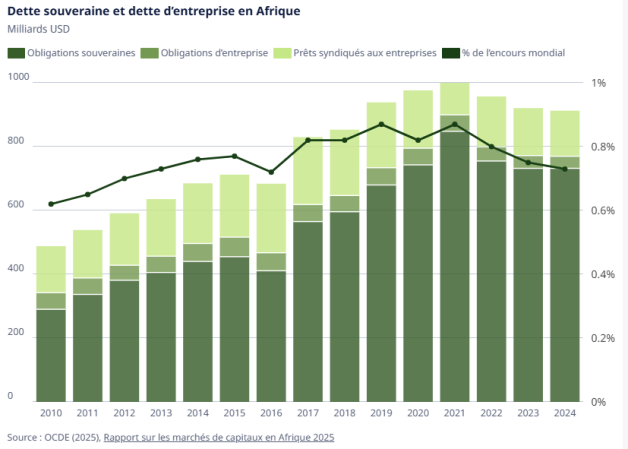

L’Afrique ne représente que 1 % des émissions mondiales d’obligations souveraines, contre 3 % du PIB mondial. Conjuguée à d’importants besoins de refinancement, cette situation pèse sur la capacité budgétaire de nombreux pays. La dette des entreprises est également faible, ne représentant que 5 % de la dette totale des entreprises des économies émergentes, et l’activité est fortement concentrée dans quelques pays. Tant les États que les entreprises sont exposés à un risque de change élevé, une grande partie de leur dette étant libellée en devises. Et 80 % des pays africains notés présentent un risque de crédit élevé ou très élevé.

La petite taille des investisseurs institutionnels restreint la base d’investisseurs

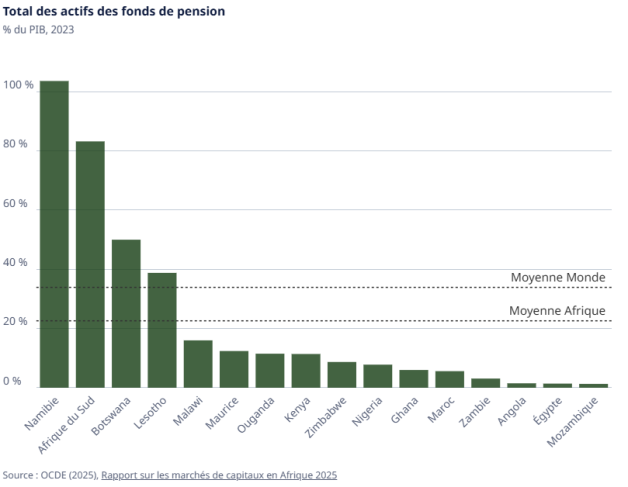

Les compagnies d’assurance et les fonds de pension jouent un rôle marginal en tant qu’investisseurs institutionnels dans la plupart des pays africains. Le taux de pénétration de l’assurance, qui s’établit à 3.5 % du PIB, est inférieur de moitié à la moyenne mondiale, et le niveau des actifs des fonds de pension est également plus faible, représentant 23 % du PIB contre 34 %. La taille modeste de leurs actifs, couplée à une allocation fortement axée sur les titres d’État, limite leur capacité à fournir des capitaux stables à l’économie réelle. Pour les fonds de pension, la faiblesse des revenus et le niveau élevé de l’emploi informel constituent des contraintes supplémentaires.

Dans l’hypothèse où les tendances récentes de l’investissement climatique public et privé se poursuivent, des déficits d’investissement sont attendus jusqu’en 2040. Les investissements ont augmenté de 15 % par an au cours des trois dernières années, mais ceux dans les énergies propres doivent être multipliés par 2.4 en Afrique du Nord et par 1.8 en Afrique subsaharienne pour atteindre les objectifs fixés à l’horizon 2026. Cela met en lumière l’importance de la participation des secteurs public et privé à la réalisation des objectifs climatiques.

Que peuvent faire les pouvoirs publics ?

Renforcer l'activité sur les marchés de capitaux

La mise en place de cadres d’admission à la cote flexibles et l’amélioration de la transparence permettraient d’attirer un plus grand nombre d’émetteurs. La transformation numérique des infrastructures de négociation et le renforcement de l’intégration des marchés financiers régionaux pourraient permettre de favoriser l’activité transnationale et de réduire les coûts opérationnels. Une plus grande indépendance des conseils d’administration, une transparence accrue et une meilleure protection des actionnaires minoritaires renforceraient la confiance des investisseurs. L’intégration des réformes de la gouvernance des entreprises publiques dans des stratégies globales de développement des marchés permettrait de stimuler la croissance du secteur privé.

Approfondir les marchés obligatoires locaux

Il est essentiel d’atténuer les vulnérabilités financières, d’élaborer des stratégies d’endettement à long terme et d’améliorer la coordination entre les politiques budgétaire, monétaire et réglementaire pour développer les marchés obligataires locaux. Une gestion prudente de la dette et un recours progressivement accru aux obligations libellées en monnaie locale s’avèrent également indispensables. Des mesures visant à accroître la liquidité, à réduire les coûts et à diversifier la base d’investisseurs pourraient en outre être envisagées.

Développer le rôle des fonds de pension et des compagnies d'assurance en tant qu'investisseurs institutionnels

Des cadres solides et transparents sont nécessaires pour renforcer le rôle des investisseurs institutionnels sur les marchés de capitaux. Renforcer la protection des intérêts des assurés, accroître la participation aux régimes de retraite par une adhésion automatique, promouvoir la diversification des portefeuilles et faciliter les investissements à long terme sont autant de mesures envisageables. Une intégration régionale plus poussée et une meilleure interopérabilité entre les infrastructures de marché permettraient également d’élargir le vivier d’investisseurs.

Mobiliser davantage les marchés de la dette et les investissements du secteur privé au service de la transition climatique

Une intégration plus poussée des marchés de capitaux africains contribuerait à mobiliser des fonds au service de la transition climatique en élargissant la base d’investisseurs, en tirant profit de la liquidité sous-utilisée et en diversifiant les possibilités d’investissement. Les obligations durables, essentielles au financement de cette transition, pourraient s’avérer particulièrement utiles pour les entreprises du secteur de l’énergie.

Soutenir le déploiment d'une IA responsable

Il convient d’investir davantage dans les infrastructures, la recherche-développement et le capital humain nécessaires à l’IA, en s’appuyant sur une réglementation solide qui concilie innovation, protection des consommateurs et stabilité des marchés. Il est par ailleurs indispensable que les modèles d’IA soient entraînés à partir de données locales représentatives pour tenir compte de la diversité linguistique, culturelle et socioéconomique du continent.